2024-09-17 18:17 点击次数:95

重庆啤酒被重庆嘉威的一纸声明置于公论风暴眼,两边内斗闹得满城风雨,究竟孰是孰非?纠纷除外的重庆啤酒股价早已腰斩垫底经典成人故事,高端化蹊跷之处颇多,清仓式分成仅仅少数东说念主的“盛宴”,多年来高ROE下的“埋雷”是否会被逐一引爆?

1、抹杀腐化山城啤酒?两大疑窦看口舌

8月2日,重庆嘉威公众号发布《重庆嘉威啤酒有限公司对于赈济“山城”啤酒品牌的声明》,直指2013年外资丹麦嘉士伯啤酒收购重啤股份以来,嘉士伯基于本身利益的最大化,对“山城”啤酒品牌进行了全面封杀和系统打击,导致“山城”啤酒的销量断崖式下落,品牌价值严重缩水,“山城”啤酒品牌面临腐化。

针对这则声明,重庆啤酒回应《酒业内参》时暗示,“山城”算作公司旗劣品牌,一直以来王人是战术体系中的主要产物,重庆嘉威啤酒方面的声明是虚伪指控,另外该责任主说念主员还强调公司会抓续祥和事件进展,并字据情况禁受法律程序保重公司正当权利。同期,她也暗示公司与重庆嘉威啤酒此前便存在诉讼案件。

尽管两边各执一词,事件愈发扑朔迷离,不外,从过往陈迹和接洽数据来看,重庆嘉威的指控也并非捉风捕月,至少在销量变动和本心践约两大问题上,赫然的展现了重庆啤酒过火背后外资股东与原土品牌之间浓烈博弈的刀光剑影。

其一是“山城”品牌断档式的销量波动,交流时分正巧,不成不令东说念主生疑。

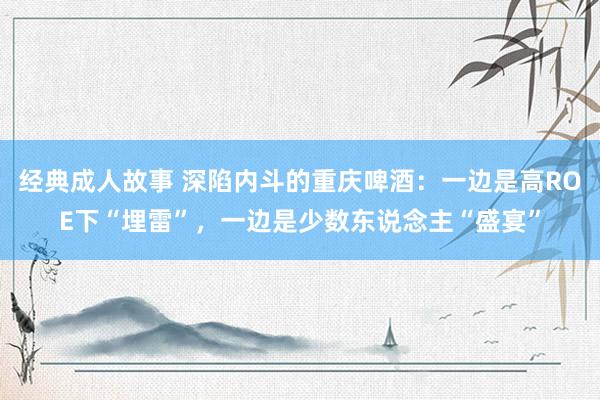

重庆嘉威方面称,“山城”啤酒产销量由1999年的不足30万吨猛增至2013年的100万吨,“山城”啤酒品牌的重庆市集占有率达95%以上,重庆嘉威啤酒对此作念出了不可消失的历史孝敬。可是,自2013年外资嘉士伯收购重庆啤酒股份以来,“山城”啤酒的年产销量从100万吨下降至2023年的9.8万吨,仅占重啤股份啤酒总销量的3%。

图表开始:渝城视界

重庆嘉威的说法是否属实?重庆啤酒年报表露的数据走势与该说法有所吻合。不难发现,2013年是一说念格外引东说念主瞩议论销量分水岭。在嘉士伯未入主的2013年前,“山城”啤酒销量如实节节攀升,而2013年后画风大变,顿然下滑,尤其是2014年-2016年,降幅剧烈,短短3年便献技了“脚踝斩“。

其二是入主重庆啤酒的嘉士伯在践约本心方面如实乏善可陈,早期信誓旦旦的本心清单完成率一丁点儿,故而重庆嘉威对重庆啤酒、嘉士伯短缺左券精神的指控有一定依据。

嘉士伯入主重庆啤酒之初,向重庆市政府公开作念出四点本心。一是嘉士伯中国区处置总部搬迁至重庆;二是将嘉士伯亚洲的期间科研中心设在重庆;三是将嘉士伯的高端外资品牌啤酒安排在重庆坐褥,规划2011岁首始坐褥,将重庆打酿成为嘉士伯中国区的坐褥和物流中心;四是陆续保留、发展壮大“山城”啤酒品牌。

从公开信息和辛劳来看,对于以上本心,嘉士伯在收购欺压重庆啤酒后杀青经过极低,主要阐扬为两点。一方面,嘉士伯在受让重庆啤酒股权前曾向市政府本心将三大中心(即嘉士伯中国区处置总部、嘉士伯亚洲期间科研中心以及嘉士伯中国区的坐褥和物流中心)落户重庆,而直到2023年所谓的三大中心未见踪迹,反而在2022年将上市公司重庆啤酒的办公地址从重庆迁徙到了广州。

另一方面,2010年嘉士伯为了在收购重庆啤酒股权时赢得政府撑抓,曾公开向媒体暗示,将渐渐把山城啤酒拓展为中国市集的天下性品牌,和嘉士伯其他高中低端品牌形成风雅的品牌互补效应。可是,行至2023年,山城啤酒依然一步步走向腐化,遑论天下性品牌。

2、少数东说念主的“盛宴”,高ROE下的“埋雷”

反差母狗除了诉讼缠身、纠纷不断除外,重庆啤酒本身的增长能源也缓缓疲弱。字据年报,2019至2023年,重庆啤酒年度营收增速分别为194.53%、7.14%、19.90%、7.01%和5.53%,波动性下移,2023年营收增速为连年新低,不足行业平均水平,致使四季度出现净利润耗费情况。

尽职业迹弱势涌现,但重庆啤酒一直有一个吸睛之处,即高ROE历来为投资者津津乐说念。以2023年为例,其ROE(67%)是畛域较优的青岛啤酒(16.1%)的4倍,更是体量临近的燕京啤酒(4.73%)的14倍,这是否意味防护庆啤酒的策动成果和股东答复水平超卓轶群?

其实巧合,从杜邦分析的角度看,重庆啤酒高ROE与其轻钞票化的策动阵势息息接洽,比较同行体现出的更多的阵势各异而非优劣之别,何况背后存在诸如语言权强势埋下纠纷暗雷、少数东说念主“盛宴“等矛盾问题。

以2023年为例拆解ROE,重庆啤酒的买卖净利率为18.30%,相较青岛啤酒的12.81%并不隆起,但1.19次的钞票盘活率和3.39倍的权利乘数,均显赫高于青岛啤酒的0.68次和1.74倍,尤其是权利乘数呈现数倍超过的气象,由此可见,重庆啤酒的高ROE主要源自钞票欠债率和钞票盘活率驱动。

值得重心扉切的是,重庆啤酒的高钞票欠债率诞生在低钞票、高无息欠债的基础上,其124亿的总钞票低于同营收梯队燕京啤酒的212.3亿,更是远低于青岛啤酒的493亿,仅为后者四分之一;另外,欠债畛域主要由冒昧账款、冒昧单据、预收款、合同欠债等无息债务组成,可见重庆啤酒免费占用高卑劣资金、以及操控ROE的才能异乎寻常。

同理,钞票盘活率较高亦是收货于钞票畛域较小,巧合标明策动成果较高。举例2023年末青岛啤酒总钞票中现款占比高达57%,导致总钞票盘活率被大幅拉低,而重庆啤酒仅占8%,若剔除现款影响,青岛啤酒的钞票盘活率高于重庆啤酒,这也讲明重庆啤酒ROE存在高估水分。

重庆啤酒总钞票畛域小,根源在于引申“轻钞票“战术,即企业战术定位上更倾向于投资型而非策动型,故而连年来并购重组等成本运作较为时常。字据重庆啤酒此前表露,随同嘉士伯要紧钞票重组名目完成,其坐褥收集从3个省市的14家控(参)股酒厂,增至9个省份的25家控(参)股酒厂,旗劣品牌既包括嘉士伯、乐堡、奏凯1664等高端/超高端品牌,也包括乌苏、西夏、大理、风花雪月、天目湖等场所品牌。

草蛇灰线,伏脉沉。大举并购有助于争夺市集份额,但是也埋下了纠纷隐患的地雷,近日重庆嘉威事件就是这种矛盾不断积贮的末端,当无法驱逐时一霎一声暴雷。洪流猛兽,除了与重庆嘉威之间日积月聚的内斗,嘉士伯与其他品牌控股股东的博弈也在抓续献技。

本年7月25日,西藏发展发布公告称,针对嘉士伯海外有限公司条款返还拉萨啤酒分成以及支付资金占用一案,公司收到法院民事判决书,嘉士伯公司的全部诉讼肯求被驳回。

不错料到,这种外延并购的阵势独一利益无法共振,协同效应难以阐发,那么重庆嘉威事件也就不会是矛盾爆发的终末所有。

重庆啤酒“轻钞票“还体当今令东说念主诧异的高分成上,仅以2021至2023年间为例,重庆啤酒分成率分别为83%、100%、101%,号称清仓式分成。谁从中大快朵颐?据2023年报,重庆啤酒总钞票为124亿,其中母公司总钞票仅为26亿,换言之,重庆啤酒通过股权投资构建了庞大于本身的总钞票,这也就意味着少数股东权利数值会相等隆起。

2023年重庆啤酒所有分拨现款红利13.55亿元,其中嘉士伯啤酒厂香港有限公司可分成5.69亿元,CARLSBERG CHONGQING LIMITED可分成2.37亿元,二者所有占比超60%,即重庆啤酒大部分利润流入外资口袋,为东说念主称说念的高分成仅仅少数东说念主的“盛宴”。

制图:酒业内参;数据开始:财报

清仓式分成背后,研发青睐不足的问题日益凸出。连年来重庆啤酒研发参加金额不断走低,2023年降至2623.21万元,同比大幅下降76.31%,研发占比仅0.18%。算作比较,青岛啤酒的研发参加却在逐年增多,从2020年的2147万元大幅增长到2023年的1.01亿元。

详尽而言,高ROE带来的可能不仅仅一场盛宴,也会是一场雷暴。

3、股价腰斩垫底,高端化“事出蹊跷”

重庆啤酒的高ROE叙事如同丽都的外套,而二级市集上暴跌的股价推行上依然将其撕碎。自2021年以来,在“喝酒吃药“行情消散之后,上市啤酒公司股价纷繁下挫,其中重庆啤酒跌幅位居首位,限制8月5日,股价缩水70.27%。

重庆啤酒在成本市集惨遭寒流,或与高端化之路遭受瓶颈关系密切。一方面是高端产物销售乏力,重庆啤酒高端产物主要包括嘉士伯,乐堡、1664和红乌苏,2023年高端品类的销量和单价分别增长了3.9%和1.2%,收入仅有5%的增幅,在高端啤酒单元成本高潮5%的布景下,价钱仅晋升1%露面,成本传导才能显赫下降,高端品类的毛利率在2020年以来初次下滑。

业内东说念主士以为,在高端啤酒的市集形势方面,重庆啤酒的上风也并不隆起。天然华润和青岛啤酒的吨价低于重庆啤酒,但是在细分品类上看,在重庆啤酒重新定位的8元以上为高端的价钱带上,每个细分价钱带,华润和青岛王人占据了更高的市集份额。致使在8-10元价钱区间,重啤的市集份额低于燕京。这一定经过上讲明了高端产物竞争力不足的事实。

另一方面,高等产物的重新规矩令东说念主倍感蹊跷。在中国啤酒市集类型分歧上,2021年前5大啤酒寡头一致把5元及以下视为经济型,6-9元视为主流型,10元及以上视为高端及超高端型。而2023年报中,重庆啤酒将8元及以上定位高等型,4元-8元为主流型,4元以下为经济型。

标准下调之后,重庆啤酒的高端形象看似巍然屹立经典成人故事,可是这不外是塞耳盗钟之举,对于改日的事迹动能、真确高端化鼓励以及投资者信心提振并莫得任何推行作用,老练“自娱自乐“。